8月22日, 碧桂園控股有限公司(02007.HK)在港發布2019年中報。報告期內,碧桂園共實現歸屬公司股東權益的合同銷售金額約人民幣2819.5億元,歸屬公司股東權益的合同銷售面積約3129萬平方米。根據第三方機構統計,權益合同銷售金額和全口徑銷售金額均保持行業領先。

報告期內,公司實現總收入2020.1億元,凈利潤230.6億元,同比增長分別為53.2%和41.3%。股東應占凈利潤約為156.4億元,同比增長20.8%;股東應占核心凈利潤達159.8億元,同比增長23.4%。

值得注意的是,今年7月碧桂園以573.087億美元的營收位列《財富》2019年世界500強榜單第177位,較2018年上升176位次,首次進入前200強,成為榜單中排名躍升最快的企業。

2019年上半年,房地產政策維持調控高壓態勢,國家統計局數據顯示,今年1-6月商品房銷售額增速同比回落0.5個百分點。行業下行背景下,碧桂園的營收和利潤均實現大幅增長,凈經營性現金流持續為正,且凈借貸比率持續遠低于行業平均水平,可謂是交出了一份“搶眼”的成績單。

分析認為,各項優良指標的達成,一方面得益于其前兩年高增的銷售業績陸續進入結轉周期,另一方面則反映了企業持續有效提升的經營管控能力。在復雜變化的環境下,通過強大的內控管理維持財務穩健,公司良好的發展態勢進一步凸顯。

營收同比增長超過五成 盈利能力持續強勁

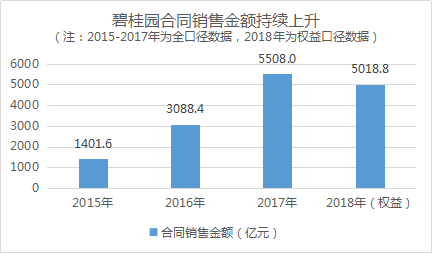

近五年里,即使是在市場調整承壓期,碧桂園銷售規模均取得可觀的增長。2015年全口徑合同銷售金額1401.6億元,2016年突破3000億元,2017年攀升至5508億元,躍居行業第一?2018年,碧桂園權益口徑合同銷售金額同比增長31.25%至5018.8億元,維持行業領先地位?

(數據來源:企業公告)

自2018年7月起,碧桂園僅公布權益銷售數據,不再公布全口徑銷售數據。此次中報披露,2019年上半年碧桂園共實現歸屬公司股東權益的合同銷售金額約人民幣2819.5億元,繼續保持行業龍頭地位。同時,公司營收亦表現不俗,今年上半年碧桂園共實現總收入約為2020.1億元,同比大增53.2%。

碧桂園集團總裁莫斌8月22日在中期業績發布會上說:“我們是以銷定產,合理調節可售資源的投放”。業務規模、營收雙增長,加上不斷增強的運營能力,碧桂園整體盈利能力持續保持強勁?上半年公司毛利潤同比增長【56.9】%至【548.6】億元;凈利潤同比增長【41.3】%至【230.6】億元。

市場進入下行期,行業競爭加劇,馬太效應凸顯。據克爾瑞統計,2019年1-5月TOP100房企累計操盤銷售金額集中度高達67.42%;Top10和Top20房企銷售金額集中度增幅較高,都在2個百分點以上。特別是宏觀政策進一步收緊以來,規模越大的房企在融資、土儲、操盤和運營上的優勢愈加明顯,頭部房企業績增長幅度穩中向上,而中小房企進入千億梯級的難度在不斷加大。在此背景下,規模上具備領先優勢的碧桂園交出一份出色的成績單,強者恒強的趨勢得到進一步佐證。

截至2019年6月30日,碧桂園業務分布于中國內地31個省份、279個市、1235個縣(區),項目總數達2381個,實現了中國內地所有省份全覆蓋。

權益銷售回款率 財務持續保持穩健

在不斷發展變化的市場環境中,健康的財務狀況對卓越房企實現基業長青至關重要。碧桂園在行業內一直保持較高的回款率。2019年上半年期內取得房地產權益銷售現金回籠約2659.4億元,權益銷售回款率高達94.3%,資金回籠表現強勁。

現金的穩定回流,為公司凈經營性現金流持續為正提供了保障。自2016以來,在行業資金面持續收緊的背景下,碧桂園2017年以來第三次連續在年中實現正的凈經營性現金流,顯示了出色的財務掌控能力。

現金流可謂是房企的“糧道”。資金充足流暢,經營或投資活動方能可攻可守,財務上超強的內控力讓碧桂園多了一份從容。截至2019年6月底,碧桂園可動用現金余額約2228.4億元,占總資產比例為12.8%,另有約3133億元的銀行授信額度尚未使用,是行業內為數不多的兼顧了規模增長和負債管控的企業之一。

盡管業務規模持續擴大,碧桂園的杠桿率卻沒有大幅提升。自上市以來,碧桂園已連續12年凈借貸比率保持在70%以下,2019年中報顯示,公司凈借貸比率為58.5%,同比下降5個百分點,遠低于行業平均水平。Wind數據顯示,2018年A股30家樣本房企平均凈借貸比率達148.16%,H股30家樣本房企平均凈借貸比率達115.32%。

此外,上半年碧桂園總債務覆蓋EBITDA倍數為3.5倍,同比下降1.2倍;EBITDA1覆蓋利息倍數為4.4倍,同比提升0.4倍,反映公司財務穩健性進一步增強。

2019年上半年,雖然融資環境維持收緊,但碧桂園憑借較高的信用評級,依然獲得較低的融資成本。據克而瑞地產研究統計的數據顯示,受制于境內外融資環境收緊,2019年上半年房企債券融資成本為7.25%,較2018年年末上升了0.77個百分點。相較之下,8月13日,碧桂園發行的22.1億元公司債券,票面利率僅5.14%。

手握充足現金、持續為正的經營現金流凈額,加上對債務紅線的嚴格把控,碧桂園成為為數不多兼顧規模增長和負債管控的房企之一。同時,健康的財務資金狀況下,強大的融資能力和多樣化的融資渠道為企業未來發展奠定了堅實的基礎。

派息持續增長 土儲布局廣泛 獲多家機構看好

中報顯示,2019年上半年,碧桂園股東應占凈利潤、股東應占核心凈利潤分別為156.4億元、159.8億元,同比分別增長20.8%、23.4%。利潤增長的同時,碧桂園繼續向股東提供穩定豐厚的派息?繼2018年全年派息總額達106億元之后,2019年中期碧桂園繼續派發每股22.87分,每股派息同比增長23.5%,半年派息總額占核心凈利潤總額31%。數據顯示,2019年上半年碧桂園基本每股盈利0.73元,同比增長約21.7%。

巴菲特曾說,如果只能用一個指標來評判公司好壞的話,那這個指標就是ROE(凈資產收益率)。分析人士認為,碧桂園擅長通過提升經營管控來提高存貨周轉率,進而提升資產回報率。億翰數據顯示,碧桂園近兩個財年的ROE均高于20%,2017年、2018年ROE分別為31.82%和33.47%。其中2018年碧桂園ROE位居世界500強上榜房企首位。

(數據來源:億翰智庫)

中報還披露,碧桂園當前土地儲備豐富且布局合理。截至6月30日,國內已獲取的權益可售資源約1.76萬億元,另有潛在的可售權益資源約1.025萬億元,可滿足該司未來三到四年的銷售量。值得注意的是,碧桂園多數貨值分布符合人口流動趨勢。截至2019年6月底,公司98%權益可售資源位于常駐人口50萬以上的區域;94%位于人口流入區域;75%位于長三角、珠三角等五大城市群。

豐富且不斷優化的土儲結構,成為碧桂園未來業績持續穩定發展的有力支撐。截至2019年6月30日,公司錄得不含增值稅的已售未結收入達7352億元,鑒于預收款將持續釋放, 碧桂園未來收入仍有較大的增長空間。

自2017年入選香港恒生指數成份股、成功晉升港股市場藍籌股之后,今年6月,碧桂園(HK 02007)被正式納入香港恒生中國企業指數成份股。

據悉,恒生指數一直被視為反映香港股票市場表現最重要的指標,其成份股包括市值最大及流動性最高的香港聯合交易所主板上市的公司。恒生中國企業指數主要用以量度以H股形式在香港上市的中國企業的表現情況。這表明碧桂園(HK 02007)受到資本市場高度認可。

目前,碧桂園還獲得摩根大通、高盛、野村、中金等多家國際投行看好,并被給予“買入”評級? 其中,國際權威評級機構惠譽給予投資級的BBB-企業信用評級,標普及穆迪也分別給予碧桂園BB+及Ba1評級,評級展望均為穩定。

碧桂園集團總裁莫斌表示:“希望公司更進一步的提升競爭力,在平穩健康持續發展的市場上,獲得更大發展空間。我們將穩健經營,繼續行穩致遠,盡最大努力為社會和資本市場持續、長久地創造價值。”

責任編輯:黃仙妹

- 世界500強最新排名提升176位 碧桂園開啟多元化發展藍圖2019-07-24

- 碧桂園成上升最快世界500強公司:地產巨擘布局高科技2019-07-23

- 碧桂園機器人業務最新進展:8款建筑機器人進入現場測試2019-05-28

- 碧桂園以健康關懷提升38萬工人免費體檢2019-05-13

- 力推消費扶貧搭建公益理念共同體 碧桂園14縣扶貧新嘗試2018-10-18

- 聚焦國家扶貧日 民企參與精準扶貧如何落到實處?2018-10-18

- 碧桂園進軍智能制造領域,首項目廣東機器人谷簽約落地2018-09-10

- 碧桂園9000億負債是真的嗎?碧桂園負債多少安全事故因為缺錢嗎?2018-08-05

- 彭志斌:碧桂園1122名博士在職 選拔率26:12018-08-03

- 《財富》世界500強碧桂園排名躍升114位 成全球上升最快企業之一2018-07-20

- 最新福州新聞 頻道推薦

-

全心全意服務人民 戶籍民警王威念好“三句經2019-08-23

- 進入圖片頻道最新圖文

- 進入視頻頻道最新視頻

- 一周熱點新聞

已有0人發表了評論