2020年3月2日,京東發(fā)布了2019年全年和第四季度財(cái)報(bào)。財(cái)報(bào)顯示,2019年,京東實(shí)現(xiàn)凈收入5769億元人民幣,同比增長(zhǎng)24.9%;歸母凈利潤(rùn)達(dá)到122億元人民幣,非美國(guó)通用會(huì)計(jì)準(zhǔn)則下歸母凈利潤(rùn)107億元人民幣,同比增長(zhǎng)211%。其中,第四季度實(shí)現(xiàn)營(yíng)業(yè)收入1707億元,同比增長(zhǎng)26.6%;實(shí)現(xiàn)歸母凈利潤(rùn)36.33億元,而去年同期則虧損48.05億元。

數(shù)據(jù)讓人懵,所以京東的這份成績(jī)單到底怎么樣?作為一家零售商,京東目前還面臨哪些瓶頸?帶你秒懂財(cái)報(bào)背后“潛臺(tái)詞”的虎嗅投研從“用戶、收入、利潤(rùn)、成本”四大指標(biāo)切入,為你解讀四個(gè)最值得你關(guān)心的問(wèn)題。

問(wèn)題一、京東獲取流量的能力是否有所改善?

恢復(fù)用戶增長(zhǎng),得益于下沉市場(chǎng)的擴(kuò)張。

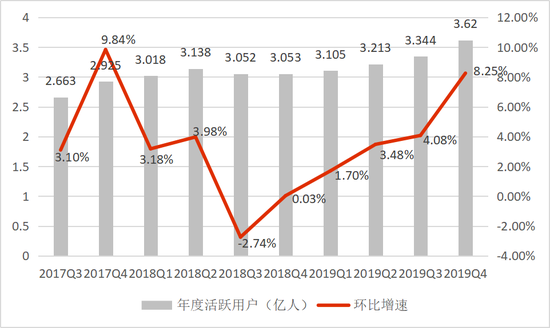

從2014年到2017年,京東的年活躍用戶數(shù)從不到5000萬(wàn)大幅增長(zhǎng)至2.925億,用戶規(guī)模迅速擴(kuò)張。但京東年活躍用戶在2018Q3和2018Q4增長(zhǎng)停滯,并面臨著用戶流失的風(fēng)險(xiǎn)。

在2019年5月10日,京東與騰訊重新簽署協(xié)議,自5月27日起騰訊將繼續(xù)為京東開放微信一級(jí)、二級(jí)入口三年,提供流量支持。2019年10月31日,京東旗下社交電商平臺(tái)“京喜”正式接入微信一級(jí)入口。

在一系列操作下,京東自2019Q2起逐漸恢復(fù)用戶增長(zhǎng),2019Q4,京東年活躍用戶達(dá)到3.62億,環(huán)比增長(zhǎng)8.3%,其增速明顯高于前三季度,呈現(xiàn)出了快速增長(zhǎng)態(tài)勢(shì)。這主要得益于下沉用戶的貢獻(xiàn),京東方面表示,2019Q4的新增用戶中超過(guò)7成來(lái)自三至六線城市。

數(shù)據(jù)來(lái)源:公司公告

與拼多多和阿里相比,京東獲取流量的能力稍顯不足,但有所改善。

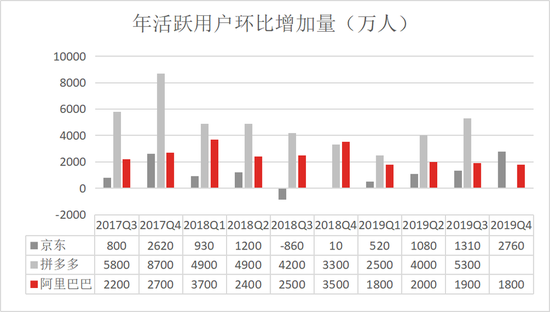

與阿里和拼多多對(duì)比來(lái)看,2017Q3至今,拼多多的單季增量用戶在2500-5000萬(wàn),阿里的單季增量用戶在2000-3500萬(wàn);而京東的單季增量用戶僅1000萬(wàn)左右(截止到2019Q3),并且在2018Q3和2018Q4用戶增長(zhǎng)停滯。所以,相比阿里和拼多多,京東在流量獲取能力上有所欠缺。

但在2019Q4用戶環(huán)比增加2760萬(wàn)人,達(dá)到了2017Q3以來(lái)的高峰,并高于阿里巴巴同期的1800萬(wàn),意味著京東在流量獲取的能力有所改善。

數(shù)據(jù)來(lái)源:公司公告

問(wèn)題二、京東的成長(zhǎng)能力和盈利能力如何?

增速見頂,京東追求利潤(rùn)增長(zhǎng)。

京東2019Q4實(shí)現(xiàn)營(yíng)業(yè)總收入1706.84億元,超出市場(chǎng)預(yù)期1667.2億元,同比增長(zhǎng)26.59%,相比2019Q2有所放緩,繼2019年連續(xù)兩個(gè)季度回升態(tài)勢(shì)下發(fā)生反轉(zhuǎn)。

環(huán)比增長(zhǎng)26.58%,主要是電商“618”“雙11”“雙12”等特殊節(jié)日的存在,導(dǎo)致電商平臺(tái)的業(yè)績(jī)具有周期性規(guī)律,二季度和四季度的業(yè)績(jī)要普遍高于年內(nèi)其他季度數(shù)據(jù)。但環(huán)比增速低于2017年和2018年同期的數(shù)據(jù),增速見頂。

數(shù)據(jù)來(lái)源:公司公告

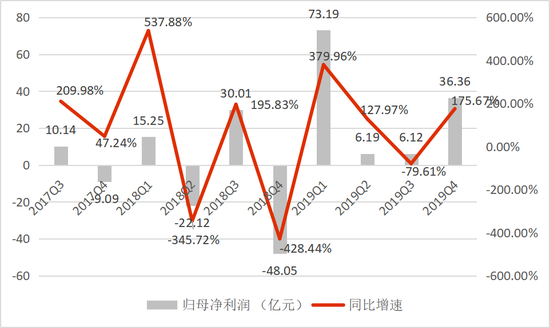

京東自2019Q1開始,已連續(xù)4個(gè)季度實(shí)現(xiàn)盈利。

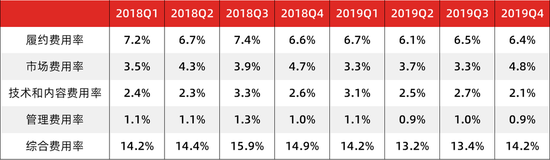

2019Q4,京東實(shí)現(xiàn)歸母凈利潤(rùn)36.34億元,同比大增175.63%,一是歸功于報(bào)告期內(nèi)36.47億元的非經(jīng)常損益,而2018年同期的非經(jīng)常損益為-39.52億元,若剔除此部分損益,2019Q3的扣非凈利潤(rùn)處于虧損中,為-0.13億元,同比增長(zhǎng)98.48%。二是得益于京東費(fèi)用管控能力的提升,報(bào)告期內(nèi)京東的綜合費(fèi)用率為14.2%,同比降低0.7個(gè)百分點(diǎn)。

數(shù)據(jù)來(lái)源:公司公告

問(wèn)題三、京東的利潤(rùn)來(lái)源是什么?

京東逐漸擴(kuò)大平臺(tái)業(yè)務(wù)的邊界,但擴(kuò)大得較為緩慢。

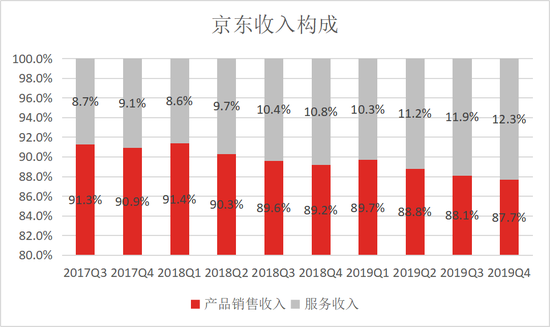

京東逐漸向平臺(tái)業(yè)務(wù)轉(zhuǎn)型,一方面是為尋求利潤(rùn)突破;另一方面是平臺(tái)模式想象空間更高,更受資本市場(chǎng)青睞。但無(wú)論京東開放第三方物流還是提高第三方商家的收入比例,均是擴(kuò)大自身平臺(tái)業(yè)務(wù)的邊界。自2017Q3起,京東的服務(wù)收入占比持續(xù)提升,在2019Q4達(dá)到了12.3%。

數(shù)據(jù)來(lái)源:公司公告

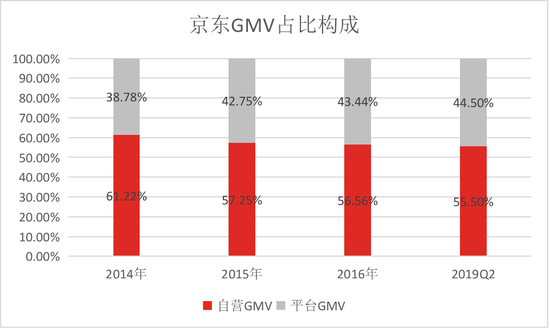

因?yàn)樽誀I(yíng)模式屬于重資產(chǎn)模式,供應(yīng)商管理能力相對(duì)較強(qiáng),但前期需要較大的資金支持,所以京東的自營(yíng)業(yè)務(wù)的盈利能力弱于平臺(tái)化業(yè)務(wù)。平臺(tái)業(yè)務(wù)收入的比重逐漸加大,開始逐漸變成京東的利潤(rùn)中心,京東努力實(shí)現(xiàn)利潤(rùn)突破。

然而,京東平臺(tái)業(yè)務(wù)的擴(kuò)張卻比較緩慢,從GMV占比來(lái)看,其平臺(tái)GMV占比從2014年的38.78%提升至2019Q2的44.5%,4年半的時(shí)間僅提升5.72個(gè)百分點(diǎn)。所以,京東要想釋放更大的利潤(rùn)空間,需要進(jìn)一步加快平臺(tái)化的步伐。

數(shù)據(jù)來(lái)源:公司公告

問(wèn)題四、規(guī)模效應(yīng),成本攤薄,利潤(rùn)率是否還有提升的可能?

從費(fèi)用端看,京東2019Q4的綜合費(fèi)用率達(dá)到14.2%,環(huán)比增加0.8個(gè)百分點(diǎn),主要是市場(chǎng)費(fèi)用率同比增加所致,而這塊費(fèi)用增加主要由于“京喜”平臺(tái)正式上線、物流下沉、旺季促銷導(dǎo)致單季投入增加。

其中,京東履約費(fèi)用率影響最大。京東履約費(fèi)用主要由倉(cāng)儲(chǔ),配送,客戶服務(wù)和支付費(fèi)用構(gòu)成,其中倉(cāng)儲(chǔ)和配送費(fèi)用占比最大,配送占比約6成,倉(cāng)儲(chǔ)則約占比2成半。

數(shù)據(jù)來(lái)源:公司公告

從歷史數(shù)據(jù)看,京東的履約費(fèi)用率處于下滑通道,在2019Q4達(dá)到了6.4%。主要是隨著訂單規(guī)模的持續(xù)增大,邊際成本逐漸降低。

數(shù)據(jù)來(lái)源:公司公告

作為重資產(chǎn)運(yùn)營(yíng)的京東,履約費(fèi)用在很大程度上影響了公司的運(yùn)營(yíng)成本,所以,京東物流效率高低和訂單規(guī)模的大小,將影響公司盈利空間的大小。隨著訂單規(guī)模的持續(xù)增大,履約費(fèi)用率會(huì)持續(xù)降低,將會(huì)釋放更大的利潤(rùn)空間。

總之,京東增速見頂,開始追求利潤(rùn)增長(zhǎng),其履約費(fèi)用率的控制和平臺(tái)業(yè)務(wù)占比的擴(kuò)大是提升利潤(rùn)空間的關(guān)鍵。

責(zé)任編輯:楊林宇

特別聲明:本網(wǎng)登載內(nèi)容出于更直觀傳遞信息之目的。該內(nèi)容版權(quán)歸原作者所有,并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。如該內(nèi)容涉及任何第三方合法權(quán)利,請(qǐng)及時(shí)與ts@hxnews.com聯(lián)系或者請(qǐng)點(diǎn)擊右側(cè)投訴按鈕,我們會(huì)及時(shí)反饋并處理完畢。

- 最新科技前沿 頻道推薦

-

CETV4課堂直播在線觀看 同上一堂課3月2日-3月2020-03-03

- 進(jìn)入圖片頻道最新圖文

- 進(jìn)入視頻頻道最新視頻

- 一周熱點(diǎn)新聞

已有0人發(fā)表了評(píng)論